מבחן סנטימנט מהיר: האם שיטה זו מתאימה לך

העולם הפיננסי מציע דרכים שונות לרכוש ביטקוין, וכל דרך מתאימה לאופי משקיע שונה. לפני שאתה שולף את הכרטיס, בדוק מה המניע העיקרי שלך. (התשובות והניתוח המופיעים בסוף המאמר יעזרו לך להחליט)

מבט חטוף ✨

בעולם המטבעות הדיגיטליים, ישנו מתח תמידי בין מהירות לבין מחיר. קניית ביטקוין באמצעות כרטיס אשראי היא ללא ספק הדרך המהירה והנגישה ביותר עבור המשתמש הממוצע. אין צורך להמתין לאישור הבנק, אין צורך להעתיק מספרי זה"ב (IBAN) ארוכים, והמטבעות מופיעים בארנק כמעט מיידית.

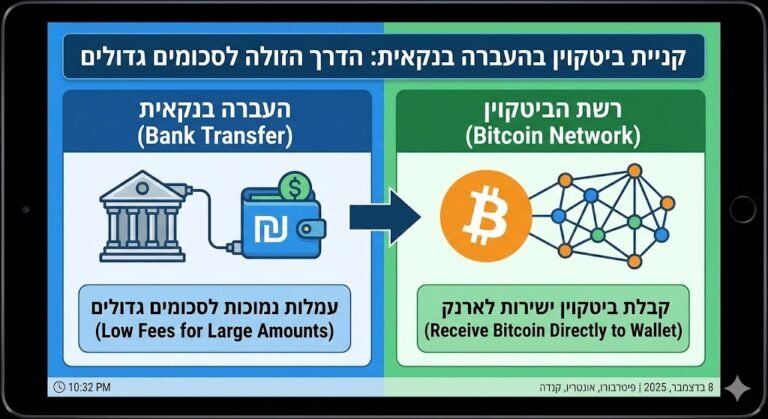

עם זאת, לנוחות הזו יש תג מחיר משמעותי. בעוד שקניית ביטקוין בהעברה בנקאית נחשבת לשיטה הזולה והיעילה ביותר למשקיעים לטווח ארוך, השימוש בכרטיס אשראי עלול לנגוס בנתח נכבד מההשקעה שלכם עוד לפני שהתחלתם, בשל עמלות צולבות.

במאמר זה נפרק לגורמים את העלויות האמיתיות, נבין את המנגנון שמאחורי הקלעים, ונלמד כיצד לעשות זאת בצורה הבטוחה ביותר אם החלטתם שהמהירות שווה את המחיר.

המנגנון: איך זה עובד טכנית? ⚙️

כשאתם מגהצים את הכרטיס בבורסת קריפטו, מתרחש תהליך מורכב יותר מאשר קנייה בסופרמרקט. חברות צד שלישי נכנסות לתמונה כדי לגשר בין העולם הבנקאי הישן (פיאט) לעולם הבלוקצ'יין החדש.

| השלב בתהליך 🔄 | מה קורה מאחורי הקלעים? 🕵️♂️ |

|---|---|

|

|

"כרטיס האשראי הוא הגשר המהיר ביותר בין העולם הפיננסי הישן לחדש, אך הוא גשר אגרה יקר מאוד. השתמשו בו רק כשאין ברירה אחרת."

יתרונות וחסרונות: התמונה המלאה ⚖️

האם הנוחות שווה את הכסף? הנה השוואה כנה שתעזור לכם להחליט.

| היתרונות (למה כן?) 👍 | החסרונות (למה לא?) 👎 |

|---|---|

|

|

ניתוח עלויות: איפה הכסף נעלם? 💸

כדי להבין עד כמה השיטה הזו יקרה, בואו נפרק את העמלות שמרכיבות את המחיר הסופי. זה לא רק "3% עמלה" שהאתר מפרסם.

- עמלת סליקה (Processing Fee): זוהי העמלה שגובות חברות כמו Visa או Mastercard והסולק (כמו Simplex). היא נעה בדרך כלל בין 3.5% ל-5%.

- עמלת המרה (FX Fee): אם אתם קונים בבורסה בינלאומית ומשלמים בשקלים, חברת האשראי שלכם תבצע המרה לדולר או אירו. העמלה הממוצעת בבנקים בישראל היא כ-2.5%-3%.

- המרווח (Spread): מחיר הביטקוין המוצג בקנייה באשראי הוא לרוב גבוה יותר ממחיר השוק האמיתי (Spot Price). הפער הזה הוא רווח סמוי של הבורסה ויכול להגיע ל-1%-2%.

- עמלת "מקדמה במזומן" (Cash Advance): נקודה קריטית! חלק מחברות האשראי מתייחסות לקניית קריפטו כאל משיכת מזומן בכספומט. המשמעות היא ריבית יומית מיידית ועמלה קבועה, ללא ימי החסד הרגילים של האשראי.

"בקנייה של 1,000 ש"ח באשראי, אתם עשויים לקבל ביטקוין בשווי ריאלי של 920 ש"ח בלבד. התחלתם את ההשקעה במינוס 8%."

קולות מהקהילה 💬

הדיון סביב רכישה באשראי חי ובועט ברשתות החברתיות. משתמשים משתפים טיפים, אזהרות וסיפורים אישיים.

- האם זה בכלל אפשרי? (Reddit): משתמשים רבים תוהים לגבי המגבלות הטכניות. בדיון מעניין על פלטפורמות קנדיות, עלתה השאלה האם ניתן לקנות ביטקוין בכרטיס אשראי? התשובות שם חושפות את המורכבות – חלק מהכרטיסים נחסמים מיד, ואחרים עובדים אך גוררים עמלות "מקדמה במזומן" מפתיעות.

- אסטרטגיה או מלכודת? (Quora): שאלה נפוצה היא האם כדאי לקנות ביטקוין באשראי ולשלם במועד החיוב הבא, בתקווה שהערך יעלה. הדיון האם זה אפשרי לרכוש ביטקוין באשראי ולשלם מאוחר יותר? מציף את הסיכון העצום: אם השוק יורד, אתם נשארים עם חוב הנושא ריבית גבוהה ונכס ששווה פחות.

דעות מומחים 🌟

מה אומרים האנליסטים והמומחים הפיננסיים על שיטת רכישה זו?

יועצים פיננסיים מסורתיים: מזהירים בחריפות מפני שימוש באשראי (כסף שאין לך) לרכישת נכסים תנודתיים. "זה כמו לקחת הלוואה כדי להמר בקזינו," אומרים חלקם. הריבית על חוב אשראי (כ-10%-15% שנתי) לרוב גבוהה מהתשואה הממוצעת הצפויה לטווח קצר.

מומחי אבטחת מידע: ממליצים להשתמש בכרטיסים וירטואליים או נטענים (Prepaid) בעת רכישה בבורסות פחות מוכרות, כדי למנוע חשיפה של חשבון הבנק הראשי במקרה של דליפת נתונים.

משקיעי קריפטו ותיקים: רואים באשראי "כלי חירום" בלבד. הם ישתמשו בו רק בזמן קריסה משמעותית בשוק (Crash) כשהם רוצים לקנות מהר ואין להם נזילות מיידית בבורסה, מתוך כוונה לכסות את החוב מיד.

לניתוח מעמיק יותר על הדינמיקה של השוק ושיטות קנייה, ניתן לקרוא במאמר החיצוני של Bitcoin Magazine Pro המפרט כיצד סוחרים מקצועיים ניגשים לנושא.

תקשורת יעילה: עשה ואל תעשה בניהול הארנק 📣

אם החלטתם ללכת על זה, הנה איך לעשות זאת נכון ולמזער נזקים.

| עשה (Do's) ✅ | אל תעשה (Dont's) ❌ |

|---|---|

|

|

שאלות ותשובות (FAQ) 🧐

ריכזנו את השאלות הבוערות ביותר של משתמשים ישראלים בנושא קנייה באשראי.

האם חוקי לקנות ביטקוין באשראי בישראל?

מהי העמלה הממוצעת בקנייה באשראי?

האם הקנייה היא מיידית?

האם אני צריך לעבור זיהוי (KYC)?

האם ניתן לקנות בתשלומים?

מה זה "Cash Advance" בהקשר הזה?

האם זה בטוח להזין את פרטי האשראי?

מה ההבדל בין זה לבין העברה בנקאית?

האם אפשר למשוך את הביטקוין לארנק פרטי?

האם העסקה משפיעה על דירוג האשראי?

האם אפשר לבטל עסקה (Chargeback)?

למה העסקה נדחתה לי?

האם יש הגבלת סכום?

סיכום: האם לשלוף את הכרטיס? ✨

קניית ביטקוין באשראי היא כלי בארגז הכלים של המשקיע, אך היא אינה הפטיש לכל מסמר. היא מתאימה למצבים ספציפיים מאוד: כאשר נדרשת מהירות תגובה מיידית, כאשר סכומי הקנייה נמוכים יחסית, או כאשר הנוחות גוברת על השיקול הכלכלי הטהור.

אם אתם משקיעים לטווח ארוך (HODLers) שמתכננים לבצע רכישות קבועות וגדולות, השיטה הזו תעלה לכם ביוקר ותשחוק את התשואה שלכם בצורה משמעותית. במקרים אלו, הסבלנות משתלמת, והעברה בנקאית תהיה הדרך החכמה יותר. זכרו: בביטקוין, כמו בחיים, אין ארוחות חינם – הנוחות תמיד עולה כסף.

תוצאות המבחן: הפרופיל שלך

התשובה שבחרת מעידה האם כדאי לך להשתמש בשיטה זו:

-

- (א) חייב עכשיו: קנייה באשראי היא הפתרון היחיד עבורך. אתה משלם "פרמיית מהירות" כדי לא לפספס את הרכבת.

- (ב) הנוחות היא המלך: אתה קהל היעד הקלאסי. קח בחשבון שהנוחות עולה לך כ-5%-8% מההשקעה.

–

- (ג) למקסם כמות: עצור! אל תקנה באשראי. העמלות יאכלו לך את הרווח. עבור להעברה בנקאית.

- (ד) אנונימיות: טעות בכתובת. קנייה באשראי משאירה עקבות ברורים. חפש כספומט ביטקוין המאפשר שימוש במזומן.

קריאה נוספת והרחבה 📚

מדריכים משלימים באתר:

- רוצים לחסוך בעמלות? קראו את המדריך המלא לקניית ביטקוין בהעברה בנקאית.

- מתעניינים בבורסה ישראלית גדולה? הנה סקירה על Bit2C ועמלות המסחר שלה.

- מחפשים אלטרנטיבה למזומן? בדקו איפה יש כספומט ביטקוין קרוב אליכם.

ספרים ומושגים להעמקה:

- KYC (Know Your Customer): הליך זיהוי לקוח שנועד למנוע הלבנת הון, והוא חובה בכל קנייה באשראי.

- Chargeback (הכחשת עסקה): המנגנון המגן על לקוחות אשראי, אך כמעט ולא קיים בעולם הקריפטו.

- מקור ידע חיצוני: להבנה מעמיקה של מושגים פיננסיים הקשורים לאשראי וריביות, מומלץ לעיין במאגר המידע של Investopedia (אנגלית).

כתב ויתור 📜

דגש חשוב: המידע במאמר זה מובא למטרות העשרה ולימוד בלבד ואינו מהווה ייעוץ השקעות או תחליף לייעוץ פיננסי מקצועי המותאם לצרכיך האישיים. המסחר במטבעות דיגיטליים כרוך בסיכון גבוה להפסד כספי. הכותבת אינה אחראית לכל נזק כספי שייגרם כתוצאה הסתמכות על התוכן.

משקיע וסוחר בשוק הקריפטו וההון משנת 2016. בעל ניסיון מעשי בניהול ארנקים, כרייה ומסחר בבורסות המובילות בעולם. הקים את האתר כדי להנגיש את מהפכת הבלוקצ'יין לקהל הישראלי בשקיפות מלאה ובגובה העיניים.

לצפייה בהוכחות המסחר שלי >>